■HOME>■基本知識集(相続・遺言・後見)>「相続」の基本知識>法定相続分とは

法定相続分とは?~どれだけの割合で相続できるか~

相続人がどれだけの割合で相続できる?

相続人の地位に自らがあることがわかった後は、次に気になるのは「どれだけ相続できる権利があるのか」という「割合」ではないでしょうか。相続人が一人であれば、100%相続できるため問題ありません(※相続税の発生により手取りは減ってしまう可能性はあります)が、相続人が複数いる場合は、それぞれの相続できる割合で分割しなくてはなりません。被相続人が有した遺産に対して、各相続人が相続できる割合のことを「相続分(そうぞくぶん)」といいます。なお、民法では、次の通り、「相続分」に応じて承継する旨が明文で定められています。

民法第899条

各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。

相続分には、「法定相続分」と「指定相続分」がある

それでは、具体的に「相続分」とはどのように定められているのでしょうか。相続分を決める際の理念は次の2つのパターンがあり、指定相続分は法定相続分に優先します(遺言は故人の最終意思であるため、法律の規定よりも、故人の意思が尊重されるのです)。

法定相続分(民法第900条)

相続人間の公平を図る理念の下、法定された割合で、次の通り。

民法第900条(法定相続分)

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

①子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

②配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は3分の1とする。

③配偶者及び兄弟姉妹が数人あるときは、配偶者の相続分は4分の3とし、兄弟姉妹の相続分は、4分の1とする。

④子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

※嫡出子と嫡出でない子の法定相続分の差は、平成25年9月4日の最高裁違憲判決により、削除されています。

指定相続分(民法第902条第1項)

被相続人の意思により決定される割合で、次の通り。

民法第902条

第1項 被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができる。ただし、被相続人又は第三者は、遺留分に関する規定に違反することができない。

第2項 (省略)

法定相続分に関する具体的事例

さて、上述の通り、民法の規定をご紹介致しましたが、以下に具体的な事例でどういった割合になるのかを見ていきたいと思います。なお、代襲相続(亡くなっていたり、相続人から廃除されるなどにより、その相続人を通り越して、次の世代である孫・ひ孫や甥姪が相続すること)がある場合にはやや複雑化しますが、ここでは基本的な次の3パターンを抑えておきましょう。

事例① 妻と子3人が相続人となる場合

この場合では、まず妻(配偶者)の法定相続分が2分の1となります。そして子が3人いるわけですが、この子3人で残りの2分の1を相等しく相続することとなります。つまり、2分の1×3分の1=6分の1というのが、子一人あたりの法定相続分となります。

なお、子は実子ではなく養子縁組をした子(養子)であっても、実子と養子との間に法定相続分の差はありません。また、たとえ、お母さんが違う場合の子(異母兄弟)であっても、お父さんがきちんと認知をしていれば、やはり等分となりますので、ご注意ください。

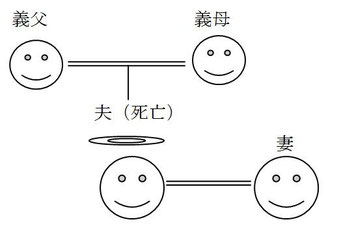

事例② 妻と故人の父母双方が相続人となる場合

次は、夫婦間に子がおらず、妻から見れば義理の父や母と一緒に共同相続人となるケースです。義理の親子関係がうまくいっていないケースではしばしば問題になる係争に発展するケースです。

この場合は、配偶者である妻の割合が増加し、法定相続人が3分の2となります。そして残りの3分の1を、義父と義母が等分で相続するため、3分の1×2分の1=6分の1が、義父と義母のそれぞれの法定相続分割合となります。なお、義父と義母がいずれも既に亡くなっており、義父側の義祖母だけが存命していた場合、義祖母が法定相続分3分の1を承継するという稀なケースもあります。

事例③ 妻と故人の兄・姉の2人が相続人となる場合

最後に、夫婦間に子がおらず、配偶者から見て義理の父や母、祖父母(直系尊属)も既に他界しており、亡夫の兄弟姉妹と一緒に共同相続人となるケースです。

このケースの場合、配偶者である妻の法定相続分はさらに増加し、4分の3となります。そして残りの4分の1を兄弟姉妹の頭数で等分することとなります。今回は、兄と姉の二人ですので、4分の1×2分の1=8分の1が兄と姉の各法定相続分となります。なお、もし父や母が異なる兄弟姉妹(異母兄弟、異父兄弟)がいる場合は、法定相続分に差が生まれますので、注意が必要です。右の図の事例において、兄のお母さんは姉や弟(夫、故人)とは別の人だったとすると、故人からすると異母兄弟にあたりますので、姉は4分の1×3分の2=12分の2=6分の1が法定相続分となりますが、異母兄弟たる兄は、4分の1×3分の1(姉の半分)=12分の1が法定相続分となります。なお、養子であるか実子であるかの違いによる法定相続分の差はございません。仮に兄が養子縁組による兄であっても、姉と同じ法定相続分となります。

法定相続分が決まっていても、遺産分割協議で自由に修正が可能!

前述のとおり、民法により相続分が定められていますが、相続人全員が参加して有効な遺産分割協議が行われれば、法定相続分を無視して、自由な割合で相続することが可能です。たとえば、子がいても配偶者が100%相続してもよいこととなります。なお、遺言書によって定められた指定相続分であっても、(遺言執行者も(特定)受遺者がいない場合に)相続人全員の合意に基づいて、指定相続分とは異なる割合で承継する旨の遺産分割を行うことも可能であると解されています。

オンライン相続手続き無料相談ポータルサイトをご活用ください!

以下のサイトでは、無料で相続手続きについてそれぞれの相談内容に応じた専門家からの回答が得られます。税理士・司法書士・行政書士・社会保険労務士への無料個別相談も可能です。お気軽にご活用ください。

【関連記事】

・法定相続分とは?|配偶者なのにすべての財産を相続できない?

・親も子も兄弟もいない…相続人が誰もいない場合の相続財産の行方は?

・相続するのはプラスの財産だけではない?!相続される財産について

・知らないうちに借金を相続!?相続しない方法(相続放棄)の注意点

・「段取り」が大事!かしこい相続手続きの進め方 ~相続手続きスケジュール~

・相続しても、半分は税金で取られる?!~気になる相続税の概要~

・相続した自宅の名義を変えるには?~登記の専門家「司法書士」~

《コンテンツメニュー》

★家族のために正確な遺言書を書きたい!~抑えておくべき遺言の基本知識~

★家族の「もしもの時」に備える!~抑えておくべき相続の基本知識~

■HOME>■基本知識集(相続・遺言・後見)>「相続」の基本知識>法定相続分とは