事業継続力強化計画の認定制度とは?

【事業継続力強化計画】第198回通常国会において、中小企業の事業活動の継続に資するため、中小企業の災害対応力を高めるとともに、円滑な事業承継を促進するため、「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律」(中小企業強靱化法)が成立しました。同法において規定された政令委任事項、同法の施行期日等を定めるため、2019年7月9日、関連する政令が閣議決定されました。本ブログでは、改正法で創設された「事業継続力強化計画」及びその認定申請手続きについて、中小企業庁HP等を基に、ご紹介致します。

※BCP(事業継続計画)…「Business Continuity Plan」の略。自然災害等により事業活動を行うインフラ環境(電力・ガス・水道・インターネット等)や機械設備等が損傷することになっても、早期に回復ができるように対策をまとめた計画書やマニュアルを指し、本ページ記載の「事業継続力強化計画」はほぼ同義となります。

事業継続力強化計画の概要

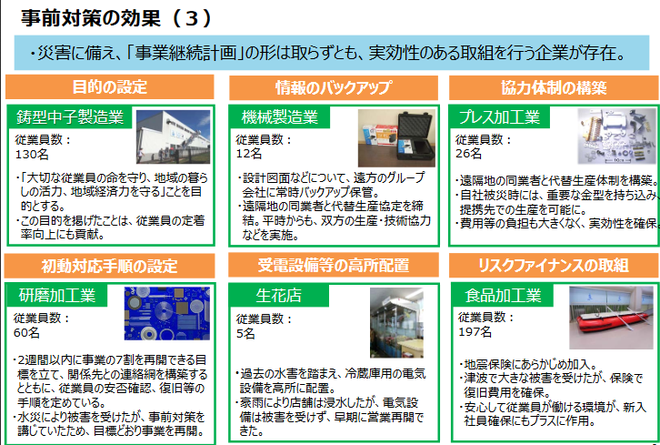

中小企業が策定した防災・減災の事前対策に関する計画(事業継続力強化計画)を経済産業大臣が認定する制度です。認定を受けた中小企業は、税制優遇や金融支援、補助金の加点などの支援策が受けられます。 計画に記載する項目の事例は以下の通りです。

●事業継続力強化に取り組む目的の明確化。

●ハザードマップ等を活用した、自社拠点の自然災害リスク認識と被害想定策定。

●発災時の初動対応手順(安否確認、被害の確認・発信手順等)策定。

●ヒト、モノ、カネ、情報を災害から守るための具体的な対策。

※自社にとって必要で、取り組みを始めることができる項目について記載。

●計画の推進体制(経営層のコミットメント)。

●訓練実施、計画の見直し等、取組の実効性を確保する取組。

●(連携をして取り組む場合)連携の体制と取組、取組に向けた関係社の合意。

事業継続力強化計画認定制度の概要(PDFダウンロード)

事業継続力強化計画認定制度のご案内(PDFダウンロード)

「事業継続力強化計画」の策定が求められる背景

近年、大規模な自然災害が全国各地で頻発しています。こうした自然災害は、個々の事業者の経営だけでなく、我が国のサプライチェーン全体にも大きな影響を及ぼすおそれがあります。 このため、中小企業庁は、中小企業の自然対策に対する事前対策(防災・減災対策)を促進するため、第198回通常国会に「中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(以下、中小企業強靱化法という)」を提出し、国会審議を経て、令和元年5月29日に成立、7月16日に施行されました。 中小企業庁では、本法に基づき防災・減災に取り組む中小企業が「事業継続力強化計画」を簡易に策定することができるよう様々な支援策を準備しています。このように、中小企業における「防災・減災対策」を促す狙いがあります。

事業継続力強化計画の認定を受けるメリットについて

事業継続力強化計画の認定を受けた企業に対する支援策

以下の4つが事業継続力強化計画認定企業に対する支援策として整備されています。

(1)低利融資、信用保証枠の拡大等の金融支援

(2)防災・減災設備に対する税制措置

(3)補助金(ものづくり補助金等)の優先採択 ⇒ものづくり補助金支援専用サイト

(4)連携をいただける企業や地方自治体等からの支援措置

上記4つの支援策のうち、特に(2)及び(3)の支援に関するニーズが強いようです。(2)の税制措置については以下に記載しますが、詳細は顧問税理士や税務署等にご確認ください。

中小企業防災・減災投資促進税制の運用に係る実施要領について

中小企業防災・減災投資促進税制は、中小企業が自然災害に備えた事前対策を強化するための設備投資を後押しするため、租税特別措置法(昭和32年法律第26号)において、措置されました。

本税制では、事業継続力強化計画または連携事業継続力強化計画に記載された対象設備を適用期間内に新たに取得等をして事業の用に供した場合に、特別償却20%の税制措置を受けることができる制度です。以下実施要領において、適用対象者や適用手続きの手順、対象設備について記載していますのでご確認ください。

1.中小企業防災・減災投資促進税制の概要及び措置内容

中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)は、中小企業が自然災害に備えた事前対策を強化するための設備投資を後押しするため、租税特別措置法(昭和32年法律第26号。以下「税法」という。)第11条の4、第44条の2、及び第68条の20において措置された。

・青色申告書を提出する中小企業者又は個人であって、中小企業等経営強化法(以下「法」という。)第50条第1項又は第52条第1項の認定を受けた中小企業者が、その認定に係る法第50条第1項に規定する事業継続力強化計画又は法第52条第1項に規定する連携事業継続力強化計画(法第51条第1項の規定による変更の認定又は法第53条第1項の規定による変更の認定があったときは、その変更後のもの。)に記載された対象設備を適用対象期間内に新たに取得等をして事業の用に供した場合に、特別償却(20%)の税制措置を受けることができる。

2.適用対象者

青色申告書を提出する中小企業者等(注)で、法第50条第1項又は第52条第1項の認定を受けた法第2条第1項に規定する中小企業者に該当する者。

(注)中小企業者等とは

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

※ただし、以下の法人は対象外

①同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有 しない法人のうち常時使用する従業員数が1,000人超の法人、又は大法人(資本金の額又 は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人 等をいい、独立行政法人中小企業基盤整備機構(法に規定する認定事業再編投資組合を経由し て間接的に保有している部分のみ)及び中小企業投資育成株式会社を除きます。)から2分の 1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の平均所得金額が15億円超の法人

・事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

・常時使用する従業員数が1,000人以下の個人事業主

3.適用対象期間及び適用手続きの手順

(1)適用対象期間

・中小企業の事業活動の継続に資するための中小企業等経営強化法等の一部を改正する法律(令和元年法律第21号)の施行日(令和元年7月16日)から2021年(令和3年)3月31日まで

・当該期間内に、認定事業継続力強化計画等に記載された対象設備等を新たに取得等して事業の用に供することが必要。

(2)適用手続きの手順

①事業継続力強化計画

連携事業継続力強化計画の作成事業継続力強化計画又は連携事業継続力強化計画を作成し、事業継続力強化計画を作成した中小企業者又は連携事業継続力強化計画の代表者の主たる事業所の所在地を管轄する経済産業局に認定を申請する。

▼

②設備の取得

経済産業大臣の認定を受けた後(←ここが重要です!)、事業継続力強化計画又は連携事業継続力強化計画に記載された設備を取得する。

▼

③税務申告

設備を取得した後、税務申告を行う。なお、税務申告の際は、対象設備の償却限度額の計算明細書を添付するものとする。

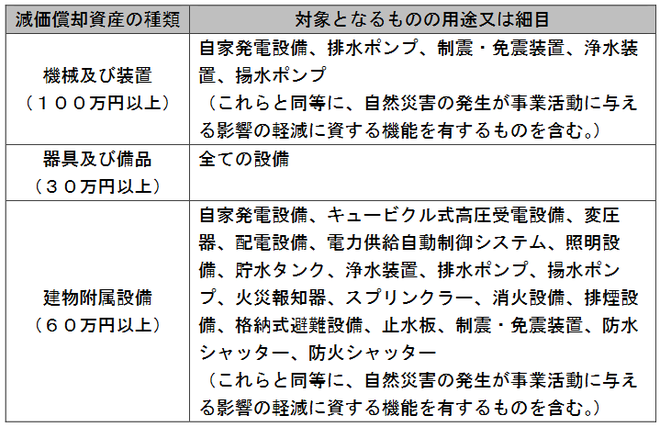

4.対象設備

本税制の対象となる設備は、次の表に該当するもののうち、認定事業継続力強化計画又は認定連携事業継続力強化計画における目標の達成及び内容の実現に資するものであることにつき、経済産業大臣の確認を受けたものとする。

・当該確認は、経済産業大臣が事業継続力強化計画又は連携事業継続力強化計画を認定する際に、併せて経済産業大臣が行うものとする。

・ただし、上記の要件を満たす設備であっても、以下の①又は②に該当する設備は対象外とする。①消防法(昭和23年法律第186号)及び建築基準法(昭和25年法律第201号)に基づき設置が義務づけられている設備

②中古品、所有権移転外リースによる貸付資産

・なお、国又は地方公共団体の補助金等の交付を受けて取得等をした設備等に対して、本税制を適用することも可能。ただし、法人税法上の「圧縮記帳」の適用を受けた場合は、圧縮記帳後の金額が税務上の取得価額となることに留意すること。

【対象設備の種類等】対象設備の種類等は、中小企業等経営強化法施行規則(平成11年通商産業省令第74号)第23条の規定に基づき、自然災害の発生が事業活動に与える影響の軽減に資する機能を有する減価償却資産のうち、次に掲げるものとする。

事業継続力強化計画認定企業に付与される認定ロゴマークについて

中小企業強靱化法に基づく「事業継続力強化計画」または、「連携事業継続力強化計画」の認定を受けた場合、もしくは本制度の周知等にご協力いただける機関において、使用することが可能です。

使用する企業、機関においては「事業継続力強化計画認定ロゴマーク使用規約」をご確認の上、必要な手続きを経た上で、使用することが必要です。

事業継続力強化計画認定申請をするにはどうすればよい?必要書類は?

「事業継続力強化計画」の策定の手引き(必要資料や申請方法などを記載)

事業継続力強化計画の認定申請については、「事業継続力強化計画策定の手引き」が整備されており、必要書類や申請様式、注意するポイントなどがまとめられています。中小企業庁HPからもダウンロードできますが、下記にも掲載しておきますので、まずはダウンロードの上、一読下さい。

「事業継続力強化計画の認定申請」でお困りの際は、行政書士法人エベレストへご相談ください!

経済産業省に対する事業継続量化計画の認定申請に関する申請代行については、行政書士法の規定により、行政書士又は行政書士法人以外が有償で(業として)申請手続きを代行することが出来ません(※アドバイス(指導・助言)は受けられます)。事業継続力強化計画の認定申請について申請書の作成や提出について代行をアウトソーシングする際は、行政書士法人エベレストへご相談下さい。

BCP取組状況については、下記のチェックシートをご活用ください!

BCP策定支援コンサルティングメニュー(料金体系)

①「事業継続力強化計画」認定申請プラン 税込22万円

最もシンプルな入門コースです。事業継続力強化計画の認定を得ることを目標とされる事業者向けです(大企業は制度上対象外となります)。なお、通称「ものづくり補助金申請支援サービス」とセットで申請する場合は、税込16万5千円にて承っております。ものづくり補助金申請支援サービスにつきましては、以下の画像をクリックのうえ、リンク先HPをご覧ください。

②「事業継続計画(BCP)」策定支援プラン(中級+財務)税込33万円

「事業継続力強化計画」認定申請はもちろんのこと、中小企業庁が定めるBCP策定運用指針に定める中級レベルのBCP策定を行います。さらに、財務面の診断として損害保険契約の見直しや加入検討を行い、広範囲に及ぶ策定を支援致します。