HOME>主な取扱業務>④経営管理ビザ相談センター>【経営管理ビザ①】在留資格「経営・管理」の許可要件

【経営管理ビザ①】在留資格「経営・管理」の許可要件

記事作成日:2024年5月2日

最終更新日:2025年10月16日

文責(執筆):行政書士 野村 篤司

1.<新基準>在留資格「経営・管理」の活動内容及び許可要件の概要について

1.該当例:企業等の「経営者」・「管理者」

在留資格「経営・管理」とは、『本邦(日本)において貿易その他の事業の経営を行い又は当該事業の管理に従事する活動(入管法別表第一の二の表の法律・会計業務の項に掲げる資格を有しなければ法律上行うことができないこととされている事業の経営又は管理に従事する活動を除く。)』が該当します。

業務委託を行うなどして経営者としての活動実態が十分に認められない場合は、在留資格「経営・管理」に該当する活動を行うとは認められないものとして取り扱われますので、注意が必要です。

また、在留期間中、正当な理由なく⾧期間の出国を行っていた場合は、本邦における活動実態がないものとして在留期間更新許可は認められません。そのため、在留資格取得後は、最低でも6か月以上は日本に在留されることを推奨します(※更新できなかったとしても、要件を満たしている状態であれば、理由を説明したうえで再申請することは可能です)。

1-1.許可基準/要件(出入国管理及び難民認定法第7条第1項第2号の基準を定める省令)

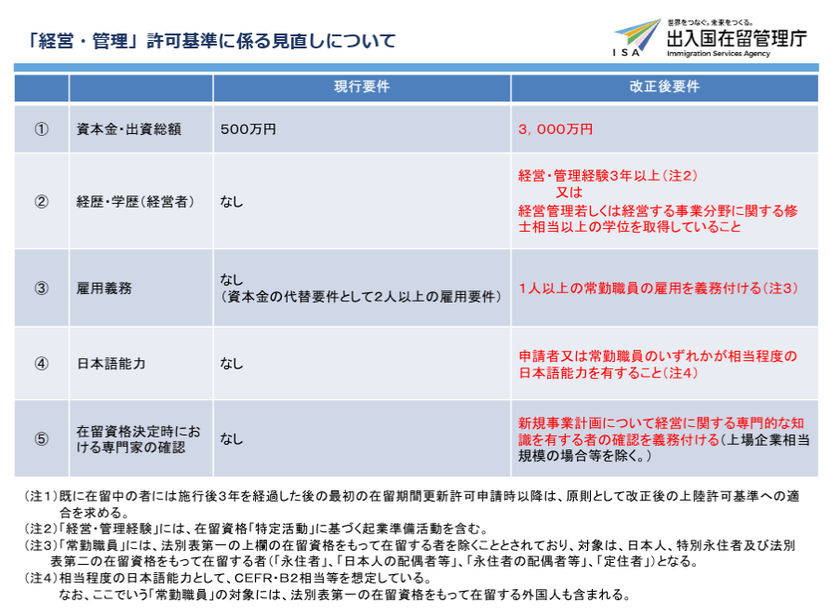

在留資格「経営・管理」の許可基準は、令和7年10月16日以降に大きく「厳格化」されています。それ以前に在留資格「経営・管理」をもって在留中の方も、「施行後3年を経過した後の最初の在留期間更新許可申請時以降は、原則として改正後の上陸許可基準への適合」が求められているため、要注意です。

(1)資本金・出資総額要件

3,000万円以上の資本金等が必要になります(第2号ロ)。

(注)

<事業主体が法人である場合>

株式会社における払込済資本の額(資本金の額)又は合名会社、合資会社若しくは合同会社の出資の総額をさします。

<事業主体が個人である場合>

事業所の確保や雇用する職員の給与(1年間分)、設備投資経費など事業を営むために必要なものとして投下されている総額をさします。

(2)経歴・学歴要件(経営者要件)

申請者が、経営管理又は申請に係る事業の業務に必要な技術又は知識に係る分野に関する博士、修士若しくは専門職の学位(注1)を取得していること、又は、事業の経営又は管理について3年以上の職歴(注2)を有する必要があります(第4号)。学歴は海外の大学院等であっても構いませんが、「学位」では足らない点に注意が必要です。

(注1)外国において授与されたこれに相当する学位を含みます。

(注2)在留資格「特定活動」に基づく、貿易その他の事業の経営を開始するために必要な事業所の確保その他の準備行為を行う活動(起業準備活動)の期間を含みます。

(3)雇用義務要件

申請者が営む会社等において、日本国内に住所を有する1人以上の常勤職員を雇用することが必要になります(出入国管理及び難民認定法第7条第1項第2号の基準を定める省令「法別表第一の二の表の経営・管理の項の下欄に掲げる活動」第2号イ)。

(注)「常勤職員」の対象は、日本人、特別永住者及び法別表第二の在留資格をもって在留する外国人(「永住者」、「日本人の配偶者等」、「永住者の配偶者等」、「定住者」)に限り、法別表第一の在留資格をもって在留する外国人は対象となりません。

(4)日本語能力要件

申請者又は常勤職員(注1)のいずれかが相当程度の日本語能力(注2)を有することが必要になります(第3号)。申請者自身に日本語能力が求められているわけではない点に注意が必要です。申請者自身が日本語を話せない場合は、話せる人を雇用すれば解決可能です。但し、当該常勤職員についても日本に住所を有している必要がある点にも注意が必要です。

(注1)ここでいう「常勤職員」の対象には、法別表第一の在留資格をもって在留する外国人も含まれます。

(注2)相当程度の日本語能力とは、「日本語教育の参照枠」におけるB2相当以上の日本語能力であり、日本人又は特別永住者の方以外については、以下のいずれかに該当することを確認します。

・ 公益財団法人日本国際教育支援協会及び独立行政法人国際交流基金が実施する日本語能力試験(JLPT)N2以上の認定を受けていること

・ 公益財団法人日本漢字能力検定協会が実施するBJTビジネス日本語能力テストにおいて400点以上取得していること

・ 中⾧期在留者として20年以上我が国に在留していること

・ 我が国の大学等高等教育機関を卒業していること

・ 我が国の義務教育を修了し高等学校を卒業していること

(5)在留資格決定時における専門家の確認要件

在留資格決定時において提出する事業計画書について、その計画に具体性、合理性が認められ、かつ、実現可能なものであることを評価するものとして、経営に関する専門的な知識を有する者(注)の確認を義務付けます(出入国管理及び難民認定法施行規則別表第三「法別表第一の二の表の経営・管理の項の下欄に掲げる活動」第1号イ)。一般的には、「顧問税理士」と契約し、その顧問税理士に確認してもらうのが適切かと存じます。顧問税理士が応じてくれない場合などは、お気軽に行政書士法人エベレストへご相談下さい。

(注)施行日時点においては、以下の者が当該者に該当します。

・ 中小企業診断士

・ 公認会計士

・ 税理士

なお、弁護士及び行政書士以外の方が、官公署に提出する申請書等の書類の作成を報酬を得て業として行うことは、行政書士法違反に当たるおそれがありますので御留意願います。

(6)事業所確保要件

日本国内に、「事業所」を設置することが必要です。いつでも事業を開始できるような状態にして、「看板・ポスト」も于用意したうえで、「写真」をしっかりと撮る必要があります。なお、改正後の規模等に応じた経営活動を行うための事業所を確保する必要があることから、自宅を事業所と兼ねることは、原則として認められません。「事業所」として利用が可能な賃貸物件を探すか、お金があれば、不動産を購入して自己所有物件を事業所とすることもお勧めです。

上陸基準省令の「経営・管理」の項の1号には、「事業を営むための事業所として使用する施設が本邦に確保されていること」又は「事業を営むための事業所が本邦に存在すること」とする基準が定められているところ、事業所については、総務省が定める日本標準産業分類一般原則第二項において、次のように規定されています。

・経済活動が単一の経営主体のもとにおいて一定の場所すなわち一区画を占めて行われていること。

・財貨及びサービスの生産又は提供が、人及び設備を有して、継続的に行われていること。

以上の二点を満たしている場合には、上陸基準省令の「事業所の確保(存在)」に適合しているものと認められるところ、「経営・管理」の在留資格に係る活動については、事業が継続的に運営されることが求められることから、月単位の短期間賃貸スペース等を利用したり、容易に処分可能な屋台等を利用したりする場合には、上陸基準省令の要件に適合しているとは認められません。出入国在留管理庁における上陸基準省令の「経営・管理」の項の1号への適合性の判断においては、事業所が賃貸物件であることが一般的であるところ、当該物件に係る賃貸借契約においてその使用目的が事業用、店舗、事務所等事業目的であることを明らかにし、賃貸借契約者についても当該法人等の名義とし、当該法人等による使用であることを明確にすることが必要です。なお、インキュベーター(経営アドバイス、企業運営に必要なビジネスサービス等への橋渡しを行う団体・組織)が支援している場合で、申請人から当該事業所に係る使用承諾書等の提出があったときは、(独)日本貿易振興機構(JETRO)対日投資ビジネスサポートセンター(IBSC)その他インキュベーションオフィス等の一時的な住所又は事業所であって、起業支援を目的に一時的に事業用オフィスとして貸与されているものの確保をもって、上陸基準省令にある「事業所の確保(存在)」の要件に適合しているものとして取り扱うこととします。

2.「事業」には、「適正性」「安定性・継続性」が求められます。

2-1.事業の「適正性」について

「適正性」とは「適法性」とほぼ同義であり、事業を行う上での許認可の取得(一般貨物自動車運送事業許可、旅館業許可、飲食店営業許可、有料職業紹介事業許可、宅地建物取引業免許など、事業に係る許認可は無数に存在します。)をまずは抑えましょう。なお、在留資格の申請時に、申請者が営む事業に係る必要な許認可の取得状況等を証する資料の提出を求められますが、在留許可を受けてからでないと許認可の取得ができないなど、正当な理由が認められる場合には、次回の在留期間更新許可申請時に提出が求められることとなります。この場合には、「取得できない具体的理由を説明した文書(様式自由)」が必要となります。

許認可以外の観点では、法人を設立したり、労働者を雇用したりする場合には、「労働保険(労災保険・雇用保険)」の加入や「社会保険(厚生年金・健康保険)」への加入(適用事業所の場合)も当然に求められます。具体的には、在留期間更新時には、以下の公租公課の支払義務の履行状況を確認します。

①労働保険の適用状況

・ 雇用保険の被保険者資格取得の履行

・ 雇用保険の保険料納付の履行

・ 労災保険の適用手続等の状況

②社会保険適用状況

・ 健康保険及び厚生年金保険の被保険者資格取得の履行

・ 上記社会保険料納付の履行

③事業所として納付すべき以下の国税・地方税に係る納付状況

・法人の場合

国税:源泉所得税及び復興特別所得税、法人税、消費税及び地方消費税

地方税:法人住民税、法人事業税

・ 個人事業主の場合

国税:源泉所得税及び復興特別所得税、申告所得税及び復興特別所得税、消費税及び地方消費税、相続税、贈与税

地方税:個人住民税、個人事業税

2-2.事業の「安定性・継続性」について

事業の「安定性」と「継続性」はほぼ同義ですが、簡単に言えば、「倒産しないかどうか」「事業として成り立っているか」と考えて頂いて構いません。例えば、新しく会社を作り、新規事業としてスタートする場合は、過去の「決算報告書」が存在しないため、「事業計画書」を基に判断することになりますが、売上高の計上が見込めないか、売上高は経常できても利益が見込めないような事業計画では、不許可となる可能性が高いです。なお、毎事業年度「営業黒字」であるのが「理想」ですが、様々な理由により「赤字決算」となる場合があります。赤字が出たからと言って直ちに「安定性」「継続性」が否定されるわけではございません。

この部分については、「ガイドライン」が出ていますので、下記に転記します。

事業の継続性については、単年度の決算状況を重視するのではなく、貸借状況等も含めて総合的に判断することが必要であることから、直近二期の決算状況により次のとおり取り扱うこととします。

(1)直近期又は直近期前期において売上総利益がある場合

a 直近期末において欠損金がない場合

直近期において当期純利益があり同期末において剰余金がある場合には、事業の継続性に問題はありません。また、直近期において当期純損失となったとしても、売上総利益があることを前提とし、剰余金が減少したのみで欠損金が生じないものであれば、必ずしも、当該事業を継続する上で重大な影響を及ぼすとまでは認められないことから、この場合においても事業の継続性を認めることとします。

したがって、直近期末において剰余金がある場合又は剰余金も欠損金もない場合には、事業の継続性があると認めることとします。

b 直近期末において欠損金がある場合

(ア)直近期末において債務超過となっていない場合

事業計画、資金調達等の状況により、将来にわたって事業の継続が見込まれる可能性を考慮し、今後1年間の事業計画書及び予想収益を示した資料の提出を求めることとし、事業が行われていることに疑義があるなどの場合を除いて、原則として事業の継続性があると認めます。ただし、当該資料の内容によっては、中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が評価を行った書面(評価の根拠となる理由が記載されているものに限る。)の提出を更に求める場合もあります。

(イ)直近期末において債務超過であるが、直近期前期末では債務超過となっていない場合

債務超過となった場合、一般的には企業としての信用力が低下し、事業の存続が危ぶまれる状況となっていることから、事業の継続性を認め難いものですが、債務超過が1年以上継続していない場合に限り、1年以内に具体的な改善(債務超過の状態でなくなることをいう。)の見通しがあることを前提として事業の継続性を認めることとします。

具体的には、直近期末において債務超過ですが、直近期前期末では債務超過となっていない場合には、中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に債務超過の状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)の提出を申請者に求めることとし、当該書面を参考として事業の継続性を判断することとします。

(ウ)直近期末及び直近期前期末ともに債務超過である場合

債務超過となって1年以上経過しても債務超過の状態でなくならなかったときは、事業の存続について厳しい財務状況が続いていること及び1年間での十分な改善がなされていないことから、原則として事業の継続性があるとは認められません。ただし、新興企業(設立5年以内の国内非上場企業をいう。以下同じ。)が独自性のある技術やサービス、新しいビジネスモデル等に基づき事業を成長させようとする場合、設立当初は赤字が続くことも想定されます。そのため、新興企業については、以下の書類の提出を申請人に求めることとし、これら提出書類の内容を踏まえた結果、債務超過となっていることについて合理的な理由があると判断される場合には、事業の継続性について柔軟に判断することとします。

・中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に債務超過の状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)

・投資家やベンチャーキャピタル、銀行等からの投融資、公的支援による補助金や助成金等による資金調達に取り組んでいることを示す書類

・製品・サービスの開発や顧客基盤の拡大等に取り組んでいることを示す書類

(2)直近期及び直近期前期において共に売上総利益がない場合

企業の主たる業務において売上高が売上原価を下回るということは、通常の企業活動を行っているものとは認められず、仮に営業外損益、特別損益により利益を確保したとしても、それが本来の業務から生じているものではありません。単期に特別な事情から売上総利益がない場合があることも想定されるところ、二期連続して売上総利益がないということは当該企業が主たる業務を継続的に行える能力を有しているとは認められません。したがって、この場合には原則として事業の継続性があるとは認められません。

ただし、新興企業が独自性のある技術やサービス、新しいビジネスモデル等に基づき事業を成長させようとする場合、設立当初は赤字が続くことも想定されます。そのため、新興企業については、以下の書類の提出を申請人に求めることとし、これら提出書類の内容を踏まえた結果、売上総利益がない状態となっていることについて合理的な理由があると判断される場合には、事業の継続性について柔軟に判断することとします。

・中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に売上総利益がない状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)

・投資家やベンチャーキャピタル、銀行等からの投融資、公的支援による補助金や助成金等による資金調達に取り組んでいることを示す書類(十分な手元流動性があるなど当面の資金調達の必要性がない場合は当該状況を示す書類)

・製品・サービスの開発や顧客基盤の拡大等に取り組んでいることを示す書類

※上記において主な用語の説明については以下のとおり

直近期 : 直近の決算が確定している期

直近期前期 : 直近期の一期前の期

売上総利益(損失) : 純売上高から売上原価を控除した金額

剰余金 : 法定準備金を含むすべての資本剰余金及び利益剰余金

欠損金 : 期末未処理損失、繰越損失

債務超過 : 負債(債務)が資産(財産)を上回った状態(貸借対照表上の「負債の部」の合計が同表の「資産の部」の合計を上回った状態のこと)

所々登場する『中小企業診断士や公認会計士等の企業評価を行う能力を有すると認められる公的資格を有する第三者が、改善の見通し(1年以内に売上総利益がない状態でなくなることの見通しを含む。)について評価を行った書面(評価の根拠となる理由が記載されているものに限る。)』については、顧問税理士に依頼するのが基本化と存じますが、もし顧問税理士が対応してくれない、経験がない場合には、お気軽に行政書士法人エベレストへご相談ください。

3.「事業計画書」については、具体性・合理性・実現可能性の3要素が必要!

A4サイズなら最低でも5ページ以上は必要

「事業計画書」の様式は定められておりませんので、在留資格「経営・管理」のご相談でもっとも多いのがこの「事業計画書」となります。記載量が多ければいいというものではございませんが、A4サイズで5ページ以上を目安とするといいでしょう。「具体性」「合理性」「実現可能性」を考慮し、下記項目で作成するといいです(一例です)。

(1)事業概要(300字程度)

(2)経営者の経歴・沿革(300字程度)

(3)経営理念・事業ドメイン(300字程度)

(4)SWOT分析(強み・弱み・機会・脅威)(1000字程度)

(5)商品・サービス提供の流れ(ビジネス概念図)(図解で説明)

(6)商品・サービスの内容及び価格(料金体系)(表で説明)

(7)仕入先・取引先・提携専門家(500字程度)

(8)許認可の有無について(100~300字程度)

(9)1年間の収支計画(Excelで作成して添付)

(10)3年後までの収支計画(Excelで作成して添付)

(11)まとめ(意気込み含む)(300字程度)

在留資格「経営・管理」に関するご相談は、行政書士法人エベレスト!

在留資格「経営・管理」に関連する記事はこちら

【経営管理ビザ①】在留資格「経営・管理」の許可要件

【経営管理ビザ②】申請手続きの流れ・スケジュール

【経営管理ビザ③】事業計画書の提出要否と書き方について

【経営管理ビザ④】よくある不許可理由5つとその対応方法

【経営管理ビザ⑤】赤字決算の場合の更新許可申請について

【経営管理ビザ⑥】個人事業主でも許可されるか

【経営管理ビザ⑦】合同会社(持分会社)でも許可されるか

【経営管理ビザ⑧】従業員の雇用が求められる場合とは

【経営管理ビザ⑨】飲食店営業の場合の注意点5つ

【経営管理ビザ⑩】経営改善報告書とは何か(提出が必要な事例)

【経営管理ビザ⑪】「自宅兼事業所」が認められる場合とは

【経営管理ビザ⑫】「資本金」はいくらとするべきか

【経営管理ビザ⑬】不動産業(宅地建物取引業)で許可を得るには

【経営管理ビザ⑭】「旅館業」で許可を得るには

【経営管理ビザ⑮】永住許可申請への変更を目指す際の注意点

【経営管理ビザ⑯】60歳以上であっても許可されるか

【経営管理ビザ⑰】高度専門職(経営・管理)とは

【経営管理ビザ⑱】法人の役員は何名でもいいのか

【経営管理ビザ⑲】経営者が出資しない場合でも許可されるのか(出資要件について)

【経営管理ビザ⑳】在留資格「家族滞在」で家族を呼ぶことができるか

【経営管理ビザ㉑】法人名義の銀行口座の開設について

【経営管理ビザ㉒】役員報酬はいくらで、どのように決定すべきか

【経営管理ビザ㉓】本国から親(両親)を呼ぶことはできるか

【経営管理ビザ㉔】行政書士報酬はいくらぐらいかかるか

【経営管理ビザ㉕】在留期間「3年(5年)」はいつもらえるか

HOME>主な取扱業務>④経営管理ビザ相談センター>【経営管理ビザ①】在留資格「経営・管理」の許可要件